皆さん、こんにちは!そして初めまして、私はフルーティといいます。

この記事では、クレジットカードの決済手段についてわかりやすく簡単にまとめています。

それくらい知ってるよ!って方も確認のつもりで読んでもらえると新しい発見があるかもしれません。

この記事を読めば、以下のようなことが理解できます。

- クレジットカードの決済方法別のメリット・デメリットがわかる!

- クレジットカードの賢い使い方をマスターできる!

- 今後、借金が増えないようにできる!

各決済方法のメリットデメリットを知ることでクレジットカードに【使われる】ではなく、【使える】用になりましょう。

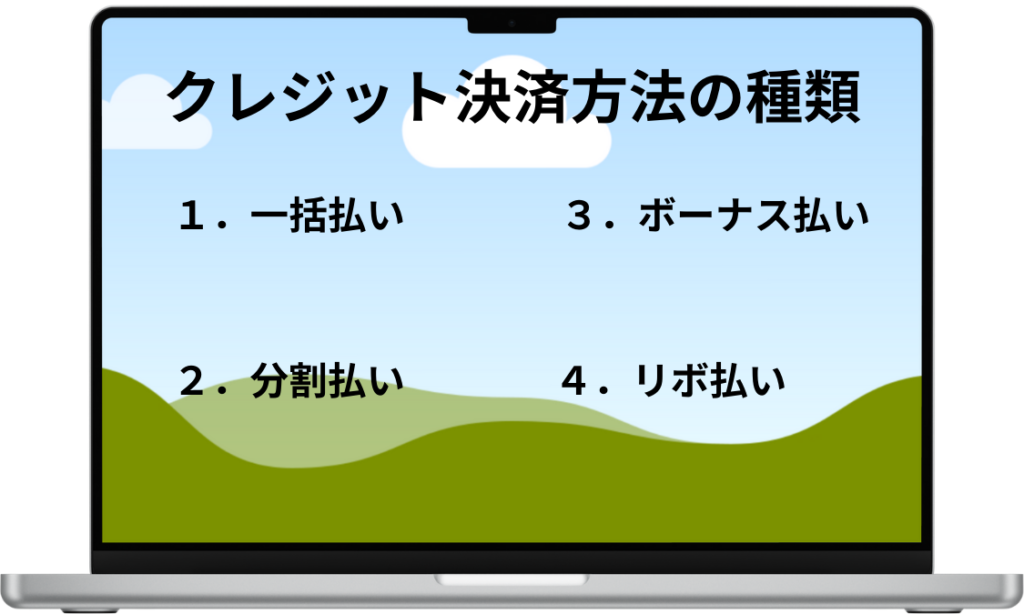

クレジットカード決済の種類は4種類!

結論から言いますと、クレジットカードの決済方法は、以下の4通りあります。

・分割払い

・ボーナス払い

・リボ払い

クレジットカードは支払い方法によって、その利便性が大きく変わります。

借金をしている、お金が貯まらない、そんな40歳独身男性は、どの支払い方法にしているのか?

早く借金返済したい、貯金をしていきたいのであれば、最適な支払い方法を選ぶ必要があります。

クレジットカードは便利な決済手段です。賢く使い、経済的な安定と生活の充実を両立させるようにしましょう。では、4つの支払い方法をひとつずつ見ていきましょう。

一括払い(おすすめ度:★★★★)

一括払いは、1ヵ月分のご利用金額を支払日に一括で支払う方式です。

- メリット: 利息がかからず、支出管理が簡単です。月々の支払いが安定しているため、計画的にお金を使うことができます。

- おすすめシーン: 毎月の収入が安定している方や、無駄な利息を払いたくない方に最適です。例えば、日常の食費や雑貨の購入など、比較的低額な支出に利用すると良いでしょう。

分割払い(おすすめ度:★★☆☆)

分割払いは、支払回数を指定し、複数回に分けて支払う方式です。2回払いでは手数料はかからず、3回以上の分割払いでは、回数に応じて手数料が発生します。

- メリット: 高額な買い物をする際に、一度に大きな出費を避けることができます。月々の支払い額を抑えることで、手元の資金に余裕を持たせることが可能です。

- おすすめシーン: 新しいパソコンや家具の購入など、高額な買い物をする際に便利です。例えば、最新のノートパソコンを購入して仕事の効率を上げたい場合、分割払いで計画的に支払うことができます。

ボーナス払い(おすすめ度:★★☆☆)

夏または冬のボーナス月に支払う方式です。手数料はかかりません。利用期間内におけるご利用金額を、ボーナスのタイミングにまとめて支払うことができます。

- メリット: ボーナス時期にまとめて支払うことで、一時的な出費を抑えることができます。ボーナスを利用して計画的に高額な支出をカバーすることができます。

- おすすめシーン: 例えば、旅行や趣味のために高額なアイテムを購入する場合、ボーナス払いを活用すると普段の生活費に影響を与えずに済みます。趣味に費やすお金をしっかり計画して、充実したライフスタイルを実現しましょう。

リボ払い(おすすめ度:☆☆☆☆)

一定額を自分で決めて毎月支払う方式です。毎月の支払額は、支払コースを選ぶことや、元金を変更することにより、ご自身で設定できます。

- メリット: 月々の支払い金額が一定で、資金繰りがしやすくなります。特に急な出費が続いたときに役立ちます。

- おすすめシーン: 突発的な出費が多い方や、毎月の支出額を一定に保ちたい方に向いています。ただし、利息が高いため、必要最小限の利用に留めることが重要です。例えば、突然の出張や緊急の修理費用が必要になった場合に、リボ払いを活用することで資金のやりくりがしやすくなります。

実際に使用する決済方法は何がいいの?

4つの決済方法を確認したところで、そのなかでどの決済方法を使っていけばいいの?って話ですが、これは、お金を貯めたい、借金を返済したいのであれば、後払い一択になります。

利息の観点を入れて簡単な表にまとめてみました。

表1.支払い方法と利息の有無と利息額

| 種類 | おすすめ度 | 利息の有無 | 利息の額 |

| 一括払い | ★★★★ | 無 | なし |

| 分割払い | ★★☆☆ | 有 | 少ない |

| ボーナス払い | ★★☆☆ | 無 | なし |

| リボ払い | ☆☆☆☆ | 有 | 多い |

なぜ、後払い一択かというと、

- 利息がかからない

- 一ヶ月単位なので使用額を制限しやすい

この2つに尽きます。

利息がかからないについて

利息とは、借入金額、預金金額に対してどれくらいの割合で(利子)が発生するのかを表した言葉です。

たとえば、10万円を借りて(預金)したとしてそのときの金利が10%の場合、返済するときは元金の10万円に加えて10%にあたる1万円を利子として支払うことになります。

また、金融機関に預金をする場合は、利息を受け取るのが一般的です。

なので、借りるときは利息をつけて返す

貸すときは、利息をつけてもらうと、なります。

なので、誰かにお金を借りる(カードローンの)場合、カード会社にお金を利息をつけて返す必要があります。しかし、一括払いの場合は、利息がつかない。これが大切なことです。

一ヶ月単位なので使用額を制限しやすい

一ヶ月ごとに支払うので、毎月に使用した金額が把握しやすい。

また、使用した項目ごとに明細がでてくるので、何に使用したのかを振り返れることが利点です。

まとめ

クレジットカードの支払い方法を上手に選ぶことで、借金生活からの脱却、資産形成に大きくやくだつのがわかってもらえたでしょうか?

いつになったら払い終わるのかわからないリボ払いの恐怖、借金がなくなったときの晴れ晴れした気持ち、これらのことでライフスタイルはさらに充実します。

以下に今回の記事の内容をまとめておきます。

- 一括払いで無駄な利息を避ける

- 分割払いで高額な支出を計画的にする

- リボ払いは使うのをやめる

- ボーナス払いもやめる

貯金したお金で借金することなく高額商品を購入する。余ったお金で趣味や旅行を楽しむ。

自分に最適な支払い方法を見つけて、賢くクレジットカードを活用しましょう。

この記事を最後まで読んでいただきありがとうございます。

著者のフルーティは、私は6年前まで借金が300万円あり、日々の生活もかつかつで親にお金を借りたりしては、飲みにでかけるダメ人間でした。しかし、そんな人間でも6年かけて借金状態から資産1000万円まで貯めることができました。お金を稼ぎたい、借金を返して自由になりたい、仕事を辞めて好きなことだけして過ごしたい!という思いの同世代40代(アラフォーおっさん)に向けて書いたものです。一緒に切磋琢磨していきましょう。コメントを書いてもらえると著者は大変よろこび、ブログ更新のモチベーションにもなります。

ぜひ、よろしくお願いします。

こんな記事もオススメ!!!

コメント